役場からの情報

くらしの情報

くらしの情報 役場からの情報

役場からの情報 事業者の方へ

事業者の方へTEL:0155-62-2611

庁舎開庁時間 8時45分~17時30分

現在地

更新日:2021年01月15日

働き方の多様化を踏まえ、働き方改革を後押しする等の観点から、特定の収入にのみ適用される給与所得控除および公的年金等控除の控除額は一律10万円引き下げられ、どのような所得にでも適用される基礎控除の額が10万円引き上げられます。

(引用:財務省ホームページ)

| 合計所得金額 | 【改正後】令和3年度以降 基礎控除額 |

【改正前】令和2年度以前 基礎控除額 |

|---|---|---|

| 2,400万円以下 | 43万円 | 33万円 (所得制限なし) |

| 2,400万円超2,450万円以下 | 29万円 | |

| 2,450万円超2,500万円以下 | 15万円 | |

| 2,500万円超 | 適用なし |

| 給与の収入金額(A) | 【改正後】令和3年度以降 給与所得控除額 |

【改正前】令和2年度以前 給与所得控除額 |

|---|---|---|

| 162万5,000円以下 | 55万円 | 65万円 |

| 162万5,000円超180万円以下 | (A)×40%-10万円 | (A)×40% |

| 180万円超360万円以下 | (A)×30%+8万円 | (A)×30%+18万円 |

| 360万円超660万円以下 | (A)×20%+44万円 | (A)×20%+54万円 |

| 660万円超850万円以下 | (A)×10%+110万円 | (A)×10%+120万円 |

| 850万円超1,000万円以下 | 195万円 |

|

| 1,000万円超 | 220万円 |

| 受給者の区分 | 公的年金等の収入金額(A) | 公的年金等に係る雑所得以外の所得に係る合計所得金額 | ||

|---|---|---|---|---|

| 1,000万円以下 | 1,000万円超2,000万円以下 | 2,000万円超 | ||

65歳以上 |

330万円以下 | 110万円 | 100万円 | 90万円 |

| 330万円超410万円以下 | (A)×25%+27万5,000円 | (A)×25%+17万5,000円 | (A)×25%+7万5,000円 | |

| 410万円超770万円以下 | (A)×15%+68万5,000円 | (A)×15%+58万5,000円 | (A)×15%+48万5,000円 | |

| 770万円超1,000万円以下 | (A)×5%+145万5,000円 | (A)×5%+135万5,000円 | (A)×5%+125万5,000円 | |

| 1,000万円超 | 195万5,000円 | 185万5,000円 | 175万5,000円 | |

65歳未満 |

130万円以下 | 60万円 | 50万円 | 40万円 |

| 130万円超410万円以下 | (A)×25%+27万5,000円 | (A)×25%+17万5,000円 | (A)×25%+7万5,000円 | |

| 410万円超770万円以下 | (A)×15%+68万5,000円 | (A)×15%+58万5,000円 | (A)×15%+48万5,000円 | |

| 770万円超1,000万円以下 | (A)×5%+145万5,000円 | (A)×5%+135万5,000円 | (A)×5%+125万5,000円 | |

| 1,000万円超 | 195万円5,000円 | 185万円5,000円 | 175万円5,000円 | |

| 受給者の区分 | 公的年金等の収入金額(A) | 公的年金等控除額 |

|---|---|---|

65歳以上 |

330万円以下 | 120万円 |

| 330万円超410万円以下 | (A)×25%+37万5,000円 | |

| 410万円超770万円以下 | (A)×15%+78万5,000円 | |

| 770万円超 | (A)×5%+155万5,000円 | |

65歳未満 |

130万円以下 | 70万円 |

| 130万円超410万円以下 | (A)×25%+37万5,000円 | |

| 410万円超770万円以下 | (A)×15%+78万5,000円 | |

| 770万円超 | (A)×5%+155万5,000円 |

給与等の収入金額が850万円を超え、次のいずれかに該当する場合には、給与等の収入金額(1,000万円を超える場合は1,000万円)から850万円を控除した金額の10パーセントに相当する金額が、給与所得の金額から控除されます。

控除額=(給与等の収入金額(1,000万円を超える場合は1,000万円)-850万円)×10パーセント

給与所得および公的年金等に係る雑所得の金額があり、給与所得および公的年金等に係る雑所得の金額の合計額が10万円を超える場合には、給与所得(10万円を限度)および公的年金等に係る雑所得(10万円を限度)の金額の合計額から10万円を控除した残額が、給与所得の金額から控除されます。

控除額=(給与所得(10万円を超える場合には10万円)+公的年金等に係る雑所得(10万円を超える場合には10万円))-10万円

給与所得控除・公的年金等控除から基礎控除への振替に伴い、見直される非課税基準および所得控除等の適用に係る合計所得金額の要件は以下のとおりです。

| 要件等 | 改正後 | 改正前 |

|---|---|---|

| 同一生計配偶者および 扶養親族の合計所得金額要件 |

合計所得48万円以下 | 合計所得38万円以下 |

| 配偶者特別控除の対象となる 配偶者の合計所得金額要件 |

合計所得48万円超133万円以下 | 合計所得38万円超123万円以下 |

| 勤労学生控除の 合計所得金額要件 |

合計所得金額75万円以下 | 合計所得金額65万円以下 |

| 障がい者等に対する非課税措置の 合計所得要件 |

合計所得金額135万円以下 | 合計所得金額125万円以下 |

| 均等割の非課税限度額の合計 所得金額 |

合計所得金額が28万円×(本人、同一生計配偶者、扶養親族の合計人数)+10万円+17万円※ | 合計所得金額が28万円×(本人、同一生計配偶者、扶養親族の合計人数)+17万円※ |

| 所得割の非課税限度額の総所得 金額等 |

総所得金額等が35万円×(本人、同一生計配偶者、扶養親族の合計人数)+10万円+32万円※ | 総所得金額等が35万円×(本人、同一生計配偶者、扶養親族の合計人数)+32万円※ |

※同一生計配偶者又は扶養親族を有する場合に加算

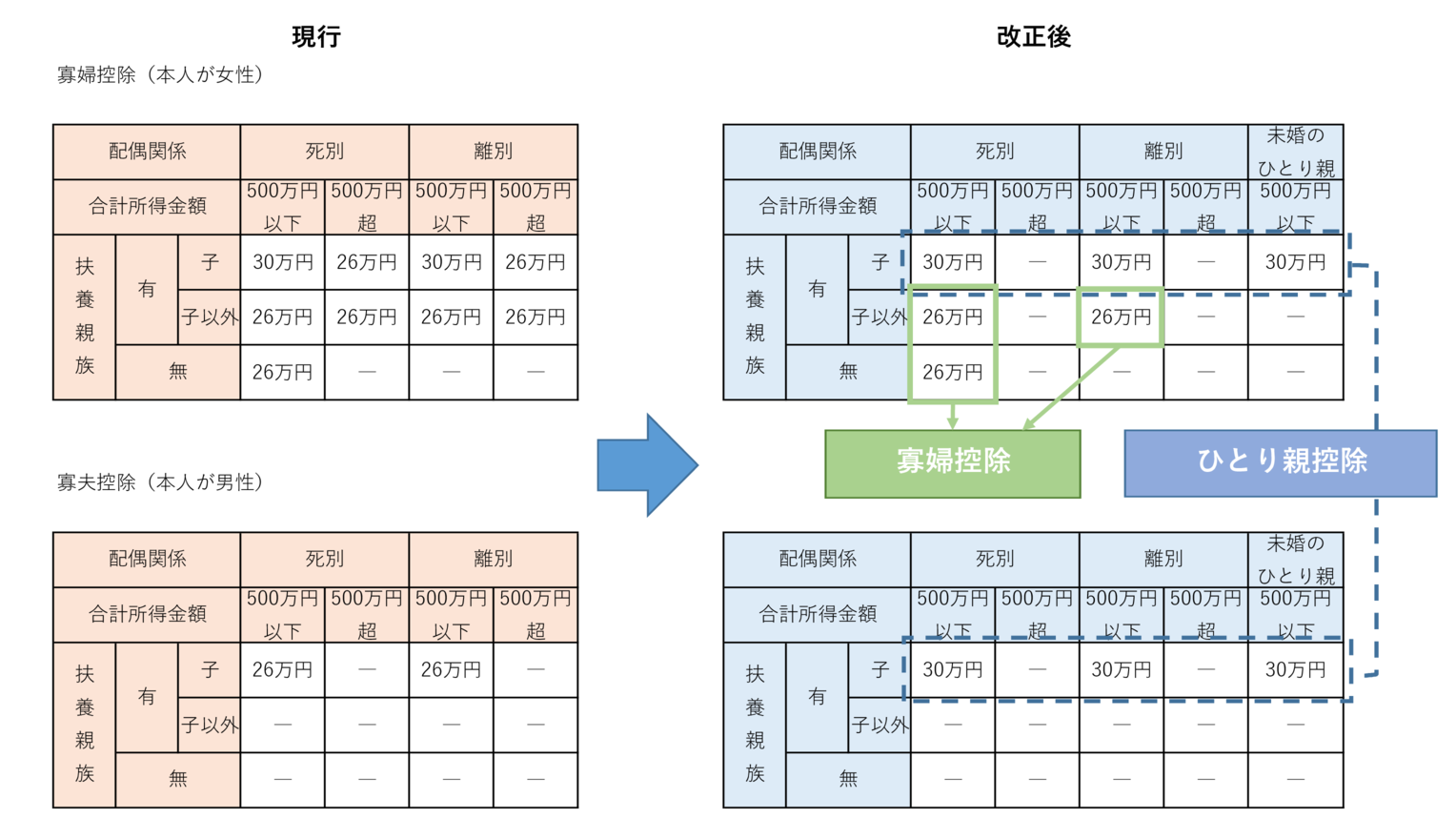

すべてのひとり親家庭に対して公平な税制を実現する観点から、以下の措置が講じられました。

婚姻歴や性別に関わらず、生計を同じとする子(総所得金額等が48万円以下)を有する単身者(所得500万円以下に限る)について、「ひとり親控除」(控除額30万円)を適用することとなりました。

上記以外の寡婦については、引き続き寡婦控除として、控除額26万円を適用することとし、子以外の扶養親族を持つ寡婦についても、所得制限(所得500万円以下)を設けることとしました。

上記の対応を踏まえ、所得が135万円以下の未婚のひとり親について、非課税とすることとされました。

※これらの措置について、住民票の続柄が「夫(未届)」「妻(未届)」の記載がある者は対象外とされました。

芽室町役場 住民税務課

TEL 0155-62-9722(直通)

〒082-8651 芽室町東2条2丁目14

より良いホームページにするためにアンケートにご協力ください。

より良いホームページにするためにアンケートにご協力ください。Copyright(C)2020 memuro hokkaido.Japan All Rights Reserved