役場からの情報

くらしの情報

くらしの情報 役場からの情報

役場からの情報 事業者の方へ

事業者の方へTEL:0155-62-2611

庁舎開庁時間 8時45分~17時30分

現在地

更新日:2026年05月14日

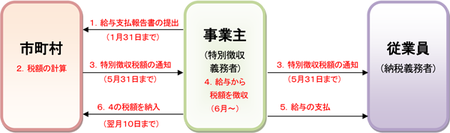

給与の支払者である事業主が、給与所得者である従業員に毎月支払う給与から個人住民税(市町村民税+道民税)を徴収(天引き)し、従業員がお住まいの市町村に納入していただく制度です。

地方税法第321条の4および各市町村の条例の規定により、原則として、所得税を源泉徴収している事業主は、特別徴収義務者として従業員の個人住民税を特別徴収しなければならないとされています。

※従業員が常時10人未満の場合、申請により年2回の納期にすることもできます。

※所得税の源泉徴収のように税額の計算や年末調整などの手間はかかりません。

個人住民税の税額計算は市町村が行いますので、所得税のように事業主が税額を計算したり年末調整する手間はかかりません。市町村が給与支払報告書等に基づき税額計算を行い、各給与支払者へ住民税額を通知しますので、給与支払の際にその税額を特別徴収(天引き)し、各市町村に納めていただくこととなります。

各従業員の皆様が、納付のために金融機関や市町村窓口に出向く手間を省くことができるとともに、納め忘れの心配もなくなります。年12回に分けて徴収(天引き)されるので、年4回納付書により納める場合に比べて、1回あたりの負担額が少なくすみます。

給与の支払いを受ける従業員等が常時10人未満の場合は、申請により町長の承認を受けることで、特別徴収税額を年2回に分けて納入することができます。

納期の特例を希望される場合は、「納期の特例に関する承認申請書※」に必要事項を記入のうえ、住民税務課住民税係まで郵送またはご持参ください。

※申請書は下記「特別徴収各種様式」からダウンロードできます。

北海道十勝総合振興局と管内の市町村では、平成28年度から個人住民税の特別徴収未実施の事業主(給与支払者)の皆さまに、順次、個人住民税の特別徴収義務者の指定を実施しています。

令和6年度から給与支払報告書をeLTAX(エルタックス)で提出した特別徴収義務者については、特別徴収税額決定・変更通知(特別徴収義務者用)に加え、特別徴収税額決定・変更通知(納税義務者用)においても電子データ(正本)での受取が可能となります。

(1)給与支払報告書特別徴収税額決定通知・・・新年度の当初に決定された住民税額の通知(例年5月中旬~下旬送付)

(2)給与支払報告書特別徴収税額変更通知・・・(1)の送付後住民税額に変更があった場合に送付される通知(随時送付)

eLTAXで給与支払報告書を提出した際に選択した特別徴収税額通知の受取方法または通知先メールアドレスを変更する場合は、下記申請フォームより手続きを行ってください。

▼特別徴収税額通知の受取方法変更申請フォーム▼

申請された日、もしくは芽室町で申請を確認できた日が申請期限後であった場合は、次回以降の税額通知発送時から適用となりますのでご注意ください。また、既に送付が完了した通知の受取方法は変更できません。

令和8年4月10日(金)必着

変更月の前月10日(休日の場合は翌開庁日)必着

地方税法第321条の4および各市町村の条例の規定により、原則として、所得税を源泉徴収している事業主は、特別徴収義務者として従業員の個人住民税を特別徴収しなければならないとされています。したがって、これまでも特別徴収していただく必要があったものです。

地方税法の趣旨に沿った適切な課税と徴収を行なうためですので、ご理解願います。

従業員が、前年中に給与支払いを受けており、かつ当年度の当初(4月1日)において給与の支払いを受けている場合は、原則として特別徴収の方法によって徴収することとなっています。したがって、アルバイト・パート等の従業員の方であってもこの要件に当てはまる場合は特別徴収をすることとなります。

地方税法および各市町村の条例で、原則として所得税を源泉徴収している事業者の方は、従業員の個人住民税の特別徴収をしなければならないこととされています(地方税法第321条の4および各市町村の条例)。特別徴収制度は以前から定められており、制度が変わったのではありません。

法定要件に該当するすべての事業者を特別徴収義務者として指定しますので、従業員が個々に徴収区分を選択することは認められていません。

従業員の方に異動(退職、休職等)があったときは、給与所得者異動届出書を各市町村に提出することとなります。

事業主が特別徴収した徴収金は、あくまでも従業員からの預かり金ですので、納期限までに納入する義務があります。納期限を経過し、税金を滞納した場合は事業者の方に滞納処分を執行される可能性があります。

対象となる従業員が事業者を通じて1月1日現在の住所所在地の市町村にその旨をご連絡いただければ、途中からでも特別徴収に切り替えることができます。

市町村へ「給与支払報告書」を提出する期限である1月31日までに、各市町村の税務担当課へご連絡ください。市町村ではこの連絡を受け、5月31日までに特別徴収税額通知書等をお送りしますので、6月から翌年5月までの給与支払時に特別徴収(天引き)して納めていただくことになります。

芽室町役場 住民税務課

TEL 0155-62-9722(直通)

〒082-8651 芽室町東2条2丁目14

より良いホームページにするためにアンケートにご協力ください。

より良いホームページにするためにアンケートにご協力ください。Copyright(C)2020 memuro hokkaido.Japan All Rights Reserved